谷歌与AMD的冰火两重天:探索两大科技巨头的合作与竞争关系

搜索引擎服务供应商谷歌(GOOG.US),与人工智能芯片股超微半导体(AMD.US),于同一日公布了2024年第3季业绩,然而,同为AI概念股,两支股票在公布业绩后的股价表现却出现明显分化。谷歌-A盘后交易时段股价大涨5.79%,谷歌-C盘后大涨5.89%;而AMD在盘后交易时段却下跌7.63%。

为何会有如此大的差异?

谷歌云大放异彩

2024年第3季,谷歌收入按年增长15.09%,至882.68亿美元,高于市场预期的863亿美元,摊薄后每股盈利增至2.12美元,高于市场预期的1.85美元。经营利润率从上年同期的27.83%扩大至32.31%。

谷歌搜索及其他业务于2024年第3季继续保持双位数增长,按年增长12.17%,至493.85亿美元,YouTube广告收入亦按年增长12.19%,至89.21亿美元。总括而言,谷歌传统的服务收入按年增长12.54%,至765.1亿美元;分部经营溢利则按年增长28.91%,至308.56亿美元;经营利润率从上年同期的35.21%上升至40.33%。

值得留意的是,在AI的加持下,谷歌云的表现十分抢眼。第3季收入按年增长34.98%,至113.53亿美元,分部经营溢利按年大增631.95%,至19.47亿美元,经营利润率从上年同期的3.16%,大增近14个百分点,至17.15%。

谷歌将云业务的强劲增长归因于人工智能的机遇,因这一收入包含来自企业客户的预订。管理层指,该公司的AI全栈产品正全面运营,并形成一个“良性循环”,或意味着谷歌云的收入及利润仍拥有很大的扩展空间。

AMD没有惊喜?

AMD的第3季业绩,在AI的加持下也有非常耀眼的表现。季度收入按年增长17.57%,至68.19亿美元;经调整毛利率按年提升了2.54个百分点,至53.63%;经调整EBITDA利润率则按年提升了2.86个百分点,至27.67%;第3季经调整净利润按年增长32.51%,至15.04亿美元。

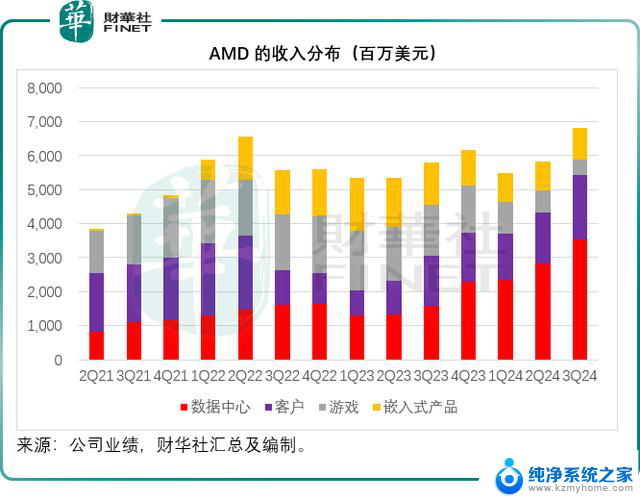

包括AI业务的数据中心分部贡献收入35.49亿美元,同比大增122.09%,客户业务也有按年29.46%的收入增幅,达到18.81亿美元,抵消了游戏和嵌入式产品季度收入分别按年下降69.32%和25.42%的影响。见下图,数据中心和客户分部的贡献显著提升。

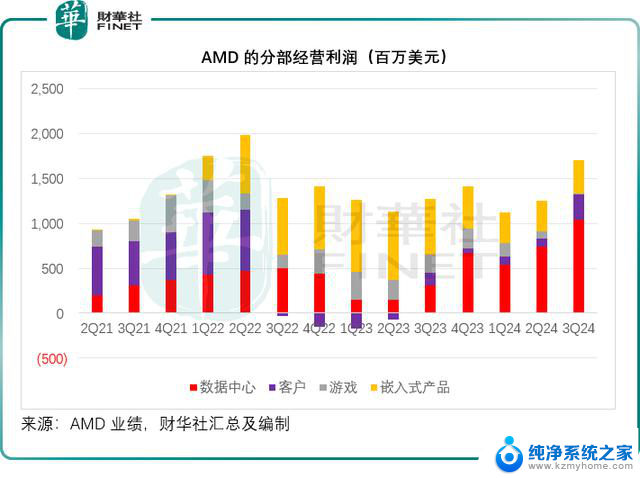

另外,数据中心和客户分部的经营溢利更大幅增长,于第3季分别按年增长240.20%和97.14%,至10.41亿美元和2.76亿美元,数据中心的分部经营利润率从上年同期的19.15%扩大超10个百分点,至29.33%;客户分部的经营利润率也由上年同期的9.64%,上升超5个百分点,至14.67%。见下图,数据中心和客户分部的经营利润大幅增加,但是嵌入式产品和游戏业务的利润明显收缩。

AMD表示,数据中心第3季业绩创纪录,主要得益于AMD Instinct的GPU交付量强劲攀升,以及AMD霄龙EPYC CPU销售增长。客户分部的强劲增长则主要得益于对AMD的x86微处理器产品Zen 5锐龙处理器强劲需求所带动。

AMD已完成了对Silo AI的收购,以加快在AMD硬件上开发和部署AI模型。另外,AMD和英特尔(INTC.US)宣布与博通(AVGO.US)、戴尔(DELL.US)、谷歌、慧与(HPE.US)、惠普(HPQ.US)、联想、Meta(META.US)、微软(MSFT.US)、甲骨文(ORCL.US)、红帽(RHT.US)以及业界名人共同成立了一个x86生态系统顾问小组,就架构互操作性和简化软件开发进行合作,以抵御ARM(ARM.US)。

AMD在10月份时发布了对标英伟达(NVDA.US)H200的全新AI芯片MI325X,扩展了内存容量和带宽优势,与H200相比,推理性能提高了20%,而且在训练方面更具优势。苏妈表示,客户和合作伙伴都对这款新AI芯片很感兴趣,将从第4季开始量产和交付,预计从2025年第1季起,适用于戴尔、惠普、联想、超微电脑(SMCI.US)和其他系统。更长远而言,AMD已加快了产品开发步伐。其下一代MI350系列芯片有望在2025年下半年推出,基于CDNA Next架构的MI400系列预计也会在2026年推出。

苏妈在业绩发布会上表示,由于数据中心的AI业务需求非常强劲。将数据中心AI业务的全年销售额预测从之前的45亿美元上调至50亿美元以上,而在年初时,她预计的数据为20亿美元。她还表示,数据中心和客户分部表现强劲,随着Zen 5和AIPC的推出,未来的增长还会持续,而游戏和嵌入式产品的增长则较为和缓。

然而,即便苏妈在业绩发布会上对于AMD未来的AI发展如此乐观,但所提供的预测数据,却并没有太大的惊喜。

AMD预计,其第4季收入约为75亿美元(约有3亿美元的差距),若按中位数计算,意味着按年增长22%和按季增长约10%,非会计准则毛利率预计将达到54%。这一指引与市场预期的第4季收入75.4亿美元和经调整每股盈利1.16美元大致相符。这或是投资者感到失望的原因。

总结

谷歌和AMD都得益于AI的发展热浪,而AMD处于较上游。谷歌是其客户之一,但是从行业前景来看,尽管AI芯当前需求殷切,英伟达仍占主导地位,而且产品的成本和投入也是投资者的重要衡量,若AI的投入产出比没有预期吸引,所给予的估值也不太一样。AMD固然掌握了AI芯片的发展机遇,但是就目前的指引来看,增长幅度没有市场所期望的高,这让投资者望而却步。

谷歌的传统搜索引擎业务面临Meta、亚马逊(AMZN.US)、微软等科技同行和广告服务供应商的激烈竞争,不过仍继续保持双位数增长和盈利能力的提升,足证其行业地位。谷歌云更出乎意料地大幅增长,盈利能力更显著改善,并且在AI应用的普及下,谷歌或可通过其垄断地位,进一步扩大在AI应用市场的份额,也因此获看高一线。

毛婷

谷歌与AMD的冰火两重天:探索两大科技巨头的合作与竞争关系相关教程

- AMD、三星和高通携手合作,推出FSR技术,与英伟达DLSS展开竞争

- 美股科技巨头微软和谷歌发布财报,股价盘后时段全部下挫

- 微软谷歌阵脚乱了!鸿蒙敲响昔日巨头们的丧歌!

- Khosla Ventures LLC:不担心微软与OpenAI的关系,专注投资未来科技领域

- 泰国总理赛塔拟邀微软、谷歌及特斯拉等前来投资,推动科技巨头进军泰国市场

- 微软与Mistral公司合作加强Azure实力,OpenAI仍保持合作关系

- 起诉OpenAI和微软,美媒打响维权第一枪:揭开科技巨头的法律争议

- 微软与英伟达合作推出RTX显卡与Game Pass三重福利

- AMD在先进封装技术上领先英伟达,未来将超越竞争对手

- 中科创达:AI PC产业全栈产品技术提供商,与微软、高通密切合作

- 如何安全拆卸显卡的详细步骤与注意事项,让你轻松拆解显卡!

- 英伟达对AI的理解和布局,黄仁勋在这里讲清楚了:探索英伟达在人工智能领域的战略布局

- 微软未来将继续推出Xbox硬件,掌机设备蓄势待发最新消息

- AMD锐龙AI 9 HX 370游戏性能领先酷睿Ultra 7 258V 75%

- AMD裁员上千人,市场“吓坏”!英伟达会超越吗?

- Win11 23H2用户反馈微软11月更新导致错误显示“终止支持”问题解决方案

微软资讯推荐

- 1 详细教程:如何在电脑上安装Win7系统步骤解析,零基础教学,轻松搞定安装步骤

- 2 如何查看和评估电脑显卡性能与参数?教你如何正确选择电脑显卡

- 3 微软酝酿Win11新特性:图表显示过去24小时PC能耗数据

- 4 倒计时!Windows 10要“退休”啦,微软官方支持即将结束,升级Windows 11前必读!

- 5 Windows 11 的 8个令人头疼的细节及解决方法 - 如何应对Windows 11的常见问题

- 6 AMD Zen 6架构台式机处理器将保留AM5兼容性,预计最快于2026年末发布

- 7 微软技术许可有限责任公司获得自动恶意软件修复与文件恢复管理专利

- 8 数智早参|微软斥资近百亿美元租用CoreWeave服务器,加速云计算发展

- 9 Win10 如何优化系统性能与提升使用体验?教你简单有效的方法

- 10 你中招了吗?Win11 24H2离谱BUG又来了,如何应对Win11最新版本的问题

win10系统推荐

系统教程推荐

- 1 ps删除最近打开文件 Photoshop 最近打开文件记录清除方法

- 2 怎么删除邮箱里的邮件 批量删除Outlook已删除邮件的方法

- 3 笔记本电脑的麦克风可以用吗 笔记本电脑自带麦克风吗

- 4 win10如何查看蓝屏日志 win10蓝屏日志查看教程

- 5 thinkpad没有蓝牙 ThinkPad笔记本如何打开蓝牙

- 6 win10自动休眠设置 win10自动休眠设置方法

- 7 华为锁屏时间设置 华为手机怎么调整锁屏时间

- 8 华为的蓝牙耳机怎么连接 华为蓝牙耳机连接新设备方法

- 9 联想电脑开机只显示lenovo 联想电脑开机显示lenovo怎么解决

- 10 微信怎么找回原密码 微信密码忘记怎么找回